Ипотека считается эффективным инструментом решения жилищного вопроса. Самая доступная ипотека в Японии – в среднем 0,72% в год, а одна из самых дорогих в Аргентине – в среднем 26,29%. Как приобрести жилье в ипотеку в Узбекистане? Подробнее об этом в нашем обзоре.

Ипотека считается эффективным инструментом решения жилищного вопроса. Самая доступная ипотека в Японии – в среднем 0,72% в год, а одна из самых дорогих в Аргентине – в среднем 26,29%. Как приобрести жилье в ипотеку в Узбекистане? Подробнее об этом в нашем обзоре.

Цена вопроса. Банки стараются подходить индивидуально к каждому клиенту. Срок и сумма кредита зависят от доходов заемщика, рыночной стоимости приобретаемого или возводимого жилья, кредитных рисков и, конечно же, возможностей банка.

Существует большая «вилка» процентной ставки, которая колеблется от 8% до 22% год. Действует принцип: чем больше первоначальный взнос и меньше рассрочка, тем меньше процентная ставка.

В некоторых предложениях существует порядок льготного периода, он может составлять от 6 месяцев до 3 лет. В этот период осуществляется выплата только процентов по кредиту.

В некоторых предложениях существует порядок льготного периода, он может составлять от 6 месяцев до 3 лет. В этот период осуществляется выплата только процентов по кредиту.

Банки выделяют ипотечные кредиты для приобретения жилья на первичном и вторичном рынке. При этом стараются стимулировать приобретение жилья в новостройках. Процентные ставки, как правило, на 1–2% ниже, чем для приобретения жилья на вторичном рынке. Есть предложения на приобретение в ипотеку квартир в строящихся домах. Предпочтение отдается сделкам относительно квартир в домах, которые строились с участием банка, в котором берется ипотека.

Также банки готовы выделить ипотечный кредит на строительство или реконструкцию жилья.

Рассрочка по большинству предложений составляет от 5 до 15 лет. Действует условие минимального первого взноса – 25% стоимости приобретаемого жилья. При этом необходимо документально подтвердить возможность выплаты этой суммы при обращении в банк. Банки готовы профинансировать вашу покупку при приобретении готового жилья стоимостью кратной до 2 500 МРЗП, а при проведении строительных работ – до 3000 МРЗП.

Особые условия действуют для молодых семей. К этой категории клиентов относятся впервые вступившие в брак супруги, возраст каждого из которых не превышает 30 лет:

- минимальный первоначальный взнос составляет 25%;

- процентная ставка не выше ставки рефинансирования ЦБ (14%);

- льготный период – 3года, срок выплаты кредита – до15 лет.

Одним из основных условий для получения кредита является наличие у заемщика официального дохода, превышающего сумму ежемесячных выплат. Если официальных доходов получателя кредита недостаточно, то можно привлечь к оплате созаемщика, доходы которого облегчат финансовую нагрузку. В качестве созаемщика может выступить супруг(а) или другие родственники.

При получении кредита заемщику потребуется внести собственными средствами часть стоимости недвижимости – первоначальный взнос. На остаток, называемый основным долгом, начисляются банковские проценты и полученная сумма делится на части, которые нужно выплачивать ежемесячно. При этом банки предлагают различные варианты погашения кредита.

Процедура приобретения жилья по ипотечным кредитам регламентируется Законом «Об ипотеке».

Оформить кредит на жилье могут граждане Узбекистана, зарегистрированные по месту жительства, в возрасте от 18 до 60 лет.

При наличии задолженности по другим видам кредитов у заемщика (созаемщика), кредит на приобретение, строительство или реконструкцию жилья не предоставляется.

Как правило, решение о выдаче кредита принимается в течение 3 дней.

Договор об ипотеке должен быть нотариально удостоверен, считается заключенным и вступает в силу с момента его государственной регистрации. Госрегистрация осуществляется путем внесения соответствующей записи в государственный реестр залога зданий (сооружений). Несоблюдение правил о нотариальном удостоверении и государственной регистрации договора об ипотеке влечет его недействительность.

Подробнее ознакомиться со ставками по сделкам и доверенностям с недвижимостью можно в нашем обзоре.

В договоре об ипотеке должны быть указаны предмет ипотеки с указанием наименования, местонахождения и достаточное для идентификации описание, оценка, существо, размер, срок исполнения обязательства, обеспечиваемого ипотекой, и указание у какой из сторон находится заложенное имущество, а также иные сведения, относительно которых достигнуто согласие сторон.

В договоре об ипотеке должны быть указаны предмет ипотеки с указанием наименования, местонахождения и достаточное для идентификации описание, оценка, существо, размер, срок исполнения обязательства, обеспечиваемого ипотекой, и указание у какой из сторон находится заложенное имущество, а также иные сведения, относительно которых достигнуто согласие сторон.

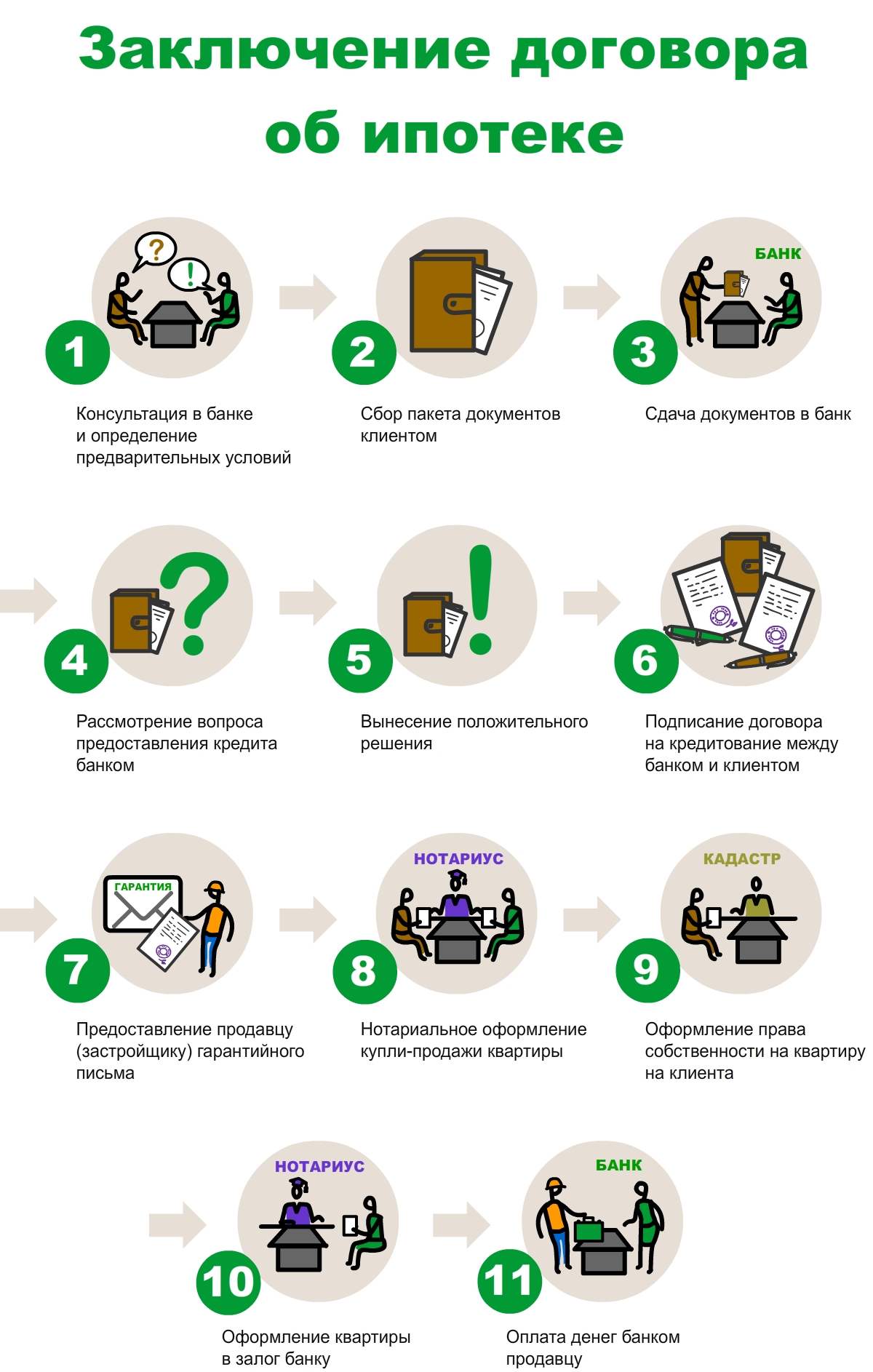

Процесс приобретения жилья в ипотеку состоит из следующих этапов:

- консультация в банке и определение предварительных условий;

- сбор пакета документов клиентом;

- сдача документов в банк;

- рассмотрение вопроса предоставления кредита банком;

- вынесение положительного решения;

- подписание договора на кредитование между банком и клиентом;

- предоставление продавцу (застройщику) гарантийного письма;

- нотариальное оформление купли-продажи квартиры;

- оформление права собственности на квартиру на клиента;

- оформление квартиры в залог банку;

- оплата денег банком владельцу жилья.

Для заключения договора в банк необходимо предоставить пакет документов. Перечень зависит от внутренней кредитной политики банка и от того на какие цели вы берете ипотеку. Поэтому сбор надо начинать после обращения в банк и консультаций со специалистами.

В таблице представлен примерный перечень документов, которые могут понадобиться для оформления ипотеки.

|

N

|

Для покупки квартиры/дома Для покупки квартиры/дома

|

Кредит на строительство жилья Кредит на строительство жилья

|

Кредит на реконструкцию Кредит на реконструкцию

|

|

1

|

Заявление на получение кредита

|

Заявление на получение кредита

|

Заявление на получение кредита

|

|

2

|

Предварительный договор о купле-продаже жилого дома или квартиры, с приложением копии документа, подтверждающего право собственности на жилой дом или квартиру (приватизационный ордер, ордер и договор купли-продажи, заверенный нотариально – если дом или квартира уже продавались, документ владельца ведомственного жилья о разрешении его приватизации)

|

Нотариально удостоверенная копия документа, подтверждающего право заемщика на земельный участок (постоянного пользования, пожизненного наследуемого владения, собственности) для индивидуального жилищного строительства в установленном законодательством порядке

|

Нотариально удостоверенные копии документов, подтверждающих право заемщика на реконструируемый жилой дом (ордер и договор купли-продажи, если дом уже продавался)

|

|

3

|

Документ о стоимости индивидуального жилого дома или квартиры в многоквартирном доме (на приобретение жилья с первичного рынка, документ по оценке стоимости индивидуального жилого дома или квартиры не требуется)

|

Справка банка о размещении денежных средств на сберегательном вкладном счете, открытом на имя заемщика (созаемщика), и/или предварительный расчет стоимости строительных материалов, приобретенных заемщиком, и/или выполненных строительно-монтажных работ, на сумму не менее 25% от запрашиваемого кредита по ценам строительных материалов, указанных в сметно-финансовом расчете проекта на строительство(реконструкцию) жилого дома

|

Справка банка о размещении денежных средств на сберегательном вкладном счете, открытом на имя заемщика (созаемщика), и/или предварительный расчет по оценке стоимости строительных материалов, приобретенных заемщиком, и/или выполненных строительно-монтажных работ

|

|

4

|

Справка банка о размещении денежных средств на сберегательном вкладном счете, открытом на имя получателя кредита (созаемщика)

|

Справки о доходах заявителя и совместно проживающих с ним членов семьи (в случае если они выступают созаемщиками), выданные по месту постоянной работы за последние 12 месяцев (при наличии постоянного места работы),или копии деклараций о доходах заемщика и членов его семьи за последние 12 месяцев, подтвержденных органом государственной налоговой службы по месту жительства, либо другие справки, документально подтверждающие наличие стабильных доходов в денежной форме (работа по совместительству, постоянные доходы от инвестиций в ценные бумаги, проценты по долгосрочным депозитам и др.)

|

Справки о доходах заявителя и совместно проживающих с ним членов семьи (в случае если они выступают созаемщиками), выданные по месту постоянной работы за последние 12 месяцев (при наличии постоянного места работы), или копии деклараций о доходах заемщика и членов его семьи за последние 12 месяцев, подтвержденных органом государственной налоговой службы по месту жительства, либо другие справки, документально подтверждающие наличие стабильных доходов в денежной форме (работа по совместительству, постоянные доходы от инвестиций в ценные бумаги, проценты по долгосрочным депозитам и др.)

|

|

5

|

Справки о доходах заявителя и совместно проживающих с ним членов семьи (в случае если они выступают созаемщиками), выданные по месту постоянной работы за последние 12 месяцев (при наличии постоянного места работы), или копии деклараций о доходах заемщика и членов его семьи за последние 12 месяцев, подтвержденных органом государственной налоговой службы по месту жительства, либо другие справки, документально подтверждающие наличие стабильных доходов в денежной форме (работа по совместительству, постоянные доходы от инвестиций в ценные бумаги, проценты по долгосрочным депозитам и др.)

|

Копия проекта на строительство индивидуального жилого дома, согласованного в установленном законодательством порядке и утвержденного заемщиком и включающего в себя:

- план земельного участка, с отображением надземных и подземных инженерных коммуникаций;

- планы фундаментов, подвалов, этажей, разрезов и фасадов жилого дома;

- сметно - финансовый расчет

|

Копия проекта на реконструкцию жилого дома, согласованного в установленном законодательством порядке и утвержденного заемщиком, который включает в себя в том числе и сметно- финансовый расчет

|

|

6

|

Справка с места жительства о составе семьи

|

Справка с места жительства о составе семьи

|

Справка с места жительства о составе семьи

|

|

7

|

Справка налоговых органов об отсутствии задолженности по налогам

|

Справка налоговых органов об отсутствии задолженности по налогам

|

Справка налоговых органов об отсутствии задолженности по налогам

|

|

8

|

Копия паспорта заявителя и созаемщика. Документы (оригиналы), удостоверяющие личность всех совершеннолетних (не являющихся созаемщиками) и несовершеннолетних членов семьи, с которых снимаются копии

|

Копия паспорта заявителя и созаемщика. Документы (оригиналы), удостоверяющие личность всех совершеннолетних (не являющихся созаемщиками) и несовершеннолетних членов семьи, с которых снимаются копии

|

Копия паспорта заявителя и созаемщика. Документы (оригиналы), удостоверяющие личность всех совершеннолетних (не являющихся созаемщиками) и несовершеннолетних членов семьи, с которых снимаются копии

|

|

9

|

Копии ИНН и ИНПС

|

Копии ИНН и ИНПС

|

Копии ИНН и ИНПС

|

Молодым семьям нужно предоставить свидетельство о регистрации брака и справку из загса о том, что каждый из супругов состоит в первом браке.

Олег Гаевой.

norma.uz

Комментарии